Insurans kereta adalah satu bentuk perlindungan yang disediakan oleh syarikat insurans dan takaful kepada pemilik kenderaan yang berdaftar. Kini, pelbagai manfaat menarik ditawarkan oleh syarikat insurans untuk pemilik kenderaan pilih dan dapatkan pelan insurans kereta mengikut keperluan dan bajet mereka.

Mengapa anda perlu beli insurans kereta?

Di bawah Akta Pengangkutan Jalan 1987, Jabatan Pengangkutan Jalan (JPJ) mewajibkan agar semua pemilik kenderaan untuk memiliki Lesen Kenderaan Motor (LKM) atau lebih dikenali sebagai roadtax, yang sah untuk kenderaan digunakan di atas jalan raya.

Insurans diperlukan untuk mendapatkan roadtax. Justeru pemilik kenderaan perlu memperbaharui dulu insurans bagi membolehkan roadtax dihidupkan semula sebelum ia mencapai tarikh luput. Lebih penting, insurans memainkan peranan untuk melindungi pemilik kenderaan daripada tuntutan pihak ketiga, kematian dan kecederaan pihak ketiga serta kerosakan pada kenderaan sendiri akibat kecurian, kebakaran atau kemalangan (bergantung pada polisi).

Bagaimana insurans kereta berfungsi?

Sama seperti produk insurans lain, anda perlu membayar premium untuk insurans kereta anda, namun dalam bentuk tahunan kerana ia perlu diperbaharui setiap tahun.

Premium insurans kereta yang dibayar oleh anda akan dikumpulkan bersama premium pemegang polisi lain dan digunakan dalam bentuk bayaran ganti rugi sekiranya berlaku kemalangan membabitkan anda.

Fahami lebih lanjut melalui grafik di bawah:

Apakah jenis-jenis polisi insurans kereta yang ada di pasaran?

Terdapat tiga jenis polisi insurans yang anda boleh pilih: (1) Insurans komprehensif, (2) Insurans pihak ketiga, kebakaran dan kecurian, dan (3) Insurans pihak ketiga.

Baca keterangan lebih lanjut di bawah:

Insurans komprehensif

Polisi insurans kereta ini menawarkan perlindungan paling menyeluruh kepada pemiliknya. Ia juga dikenali sebagai insurans first party.

Polisi ini melindungi pemilik kereta daripada kerugian atau kerosakan harta benda sendiri dan tuntutan pihak ketiga yang merangkumi kerugian atau kerosakan harta benda pihak terbabit, serta kecederaan atau kematian yang disebabkan oleh kenderaan anda.

Polisi ini biasanya diwajibkan untuk kereta baharu dan kereta berusia sehingga 10 tahun, khususnya yang membeli kereta dengan pinjaman bank.

Insurans kereta pihak ketiga, kebakaran dan kecurian

Polisi ini melindungi pemandu daripada tuntutan pihak ketiga yang merangkumi kerugian atau kerosakan harta benda, serta kecederaan atau kematian yang disebabkan oleh kenderaan anda.

Selain itu, polisi ini turut menawarkan perlindungan tambahan yang akan melindungi kenderaan anda jika berlaku kejadian seperti kebakaran atau kecurian.

Polisi ini lebih sesuai bagi kenderaan yang berusia 10 tahun ke atas dan kenderaan yang jarang digunakan.

Insurans pihak ketiga

Insurans pihak ketiga adalah polisi perlindungan yang paling asas dan hanya melindungi pihak ketiga sahaja. Pihak ketiga dimaksudkan dengan individu lain yang terlibat (mangsa) jika berlaku situasi yang tidak dijangka.

Perlindungan yang diberikan merangkumi kerosakan atau kerugian ke atas harta benda pihak ketiga, serta kecederaan dan kematian pihak tersebut akibat kemalangan yang disebabkan oleh anda.

Kerosakan pada kenderaan anda perlu dibaiki menggunakan wang anda sendiri.

Untuk memudahkan pemahaman anda, di bawah ini merupakan ringkasan perbezaan di antara ketiga-tiga jenis polisi insurans kereta:

Bagaimana harga insurans ditentukan?

Mulai 1 Julai 2017, kadar premium bagi perlindungan jenis Komprehensif dan Pihak Ketiga, Kebakaran dan Kecurian Motor telah diliberalisasikan di mana harga premium insurans kereta ditentukan oleh penanggung insurans dan pengendali takaful masing-masing.

Langkah ini dilakukan seiring dengan pelaksanaan langkah Liberalisasi Tarif Insurans Motor oleh Bank Negara Malaysia (BNM).

Susulan daripada langkah liberalisasi ini, lebih banyak faktor yang akan diambil kira bagi menentukan harga atau premium kenderaan oleh syarikat insurans serta pengendali Takaful termasuklah: 1) nilai harga pasaran kereta 2) tahun pembuatan kereta 3) kadar NCD 4) jenis polisi yang diambil 5) lokasi tempat tinggal anda 6) rekod pemanduan dan 7) pekerjaan anda.

Cara kiraan harga insurans kereta

Formula asas untuk mengira harga insurans kereta adalah seperti di bawah:

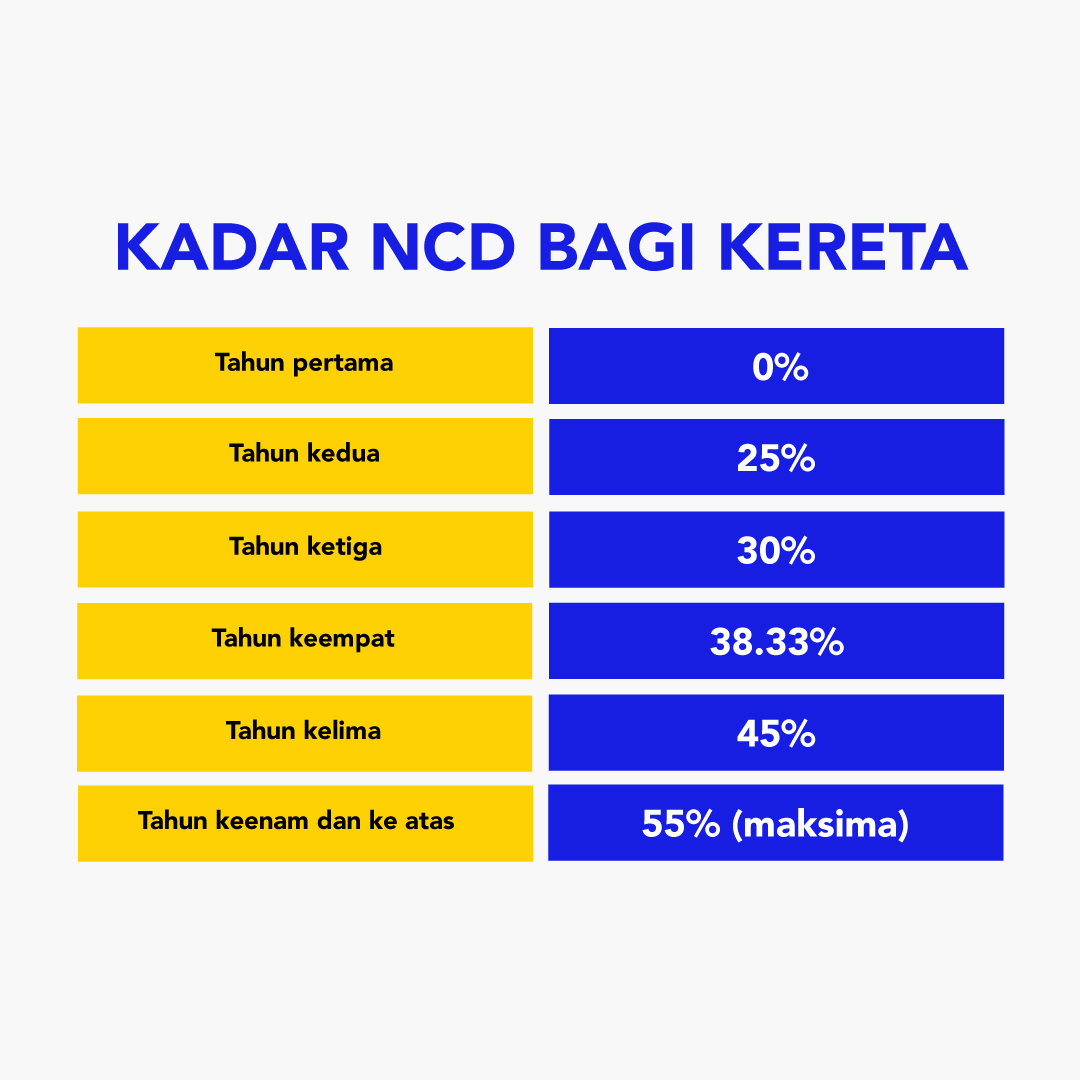

Kadar NCD untuk kereta

No-claim discount atau NCD memainkan peranan yang sangat penting dalam menentukan premium insurans kereta anda setiap tahun. Ia adalah sejenis diskaun insurans kenderaan yang ditawarkan oleh syarikat insurans kepada anda sekiranya tidak pernah membuat sebarang tuntutan sepanjang polisi berkuat kuasa.

Apabila tiada tuntutan dilakukan, diskaun NCD tersebut juga akan semakin meningkat, yang seterusnya membantu mengurangkan premium insurans pemilik kenderaan.

Berikut adalah kadar NCD untuk kereta persendirian:

Berapakah jumlah perlindungan yang diperlukan untuk insurans kereta?

Ketika anda membeli insurans, anda perlu memilih jumlah perlindungan insurans atau sum insured kereta anda.

Fahami maksud sum insured (jumlah perlindungan)

Sum insured atau dalam Bahasa Melayunya jumlah yang diinsuranskan adalah jumlah maksimum perlindungan insurans untuk kereta anda. Jumlah diinsuranskan boleh dipilih sama ada mengikut nilai dipersetujui (agreed value) atau nilai pasaran (market value).

Nilai pasaran

Nilai pasaran adalah nilai kereta anda mengikut nilai pasaran ketika anda renew insurans. Jika anda memilih jumlah diinsuranskan mengikut nilai pasaran, syarikat insurans akan membayar pampasan kepada anda mengikut nilai pasaran ketika berlakunya kecurian atau kemalangan yang mengakibatkan kereta anda total loss.

Nilai yang dipersetujui

Nilai yang dipersetujui pula adalah nilai yang telah dipersetujui oleh pemegang polisi dan syarikat insurans ketika anda renew insurans. Nilai ini ditentukan oleh faktor-faktor underwriting tertentu. Sekiranya berlaku tuntutan total loss atau kecurian, syarikat insurans kereta akan membayar pampasan penuh mengikut nilai yang telah dipersetujui ini.

Jadi, anda perlu pilih nilai yang dipersetujui atau nilai pasaran?

Ringkasnya, jika kereta anda masih baru dan mempunyai hutang dengan bank, anda perlu memilih jumlah perlindungan dengan nilai yang dipersetujui. Manakala, sekiranya kereta anda sudah lama dan tidak mempunyai hutang, anda bolehlah memilih mengikut nilai pasaran.

Apakah perlindungan tambahan yang boleh diambil?

Meskipun insurans kereta komprehensif dikatakan memberi perlindungan menyeluruh, namun ia tidak menawarkan perlindungan untuk beberapa situasi atau kejadian.

Justeru, terdapat banyak perlindungan tambahan yang disediakan oleh syarikat insurans untuk pemilik kereta pilih dan dapatkan bagi memberi perlindungan yang lebih antaranya:

1) Perlindungan cermin kereta/ windscreen – Dengan memiliki perlindungan tambahan ini, syarikat insurans akan membantu membayar kerugian untuk menggantikan cermin kereta anda yang telah retak, tanpa memberi kesan kepada kadar NCD sedia ada. Premium untuk perlindungan tambahan ini adalah sekitar 15% daripada jumlah diinsuranskan untuk cermin kereta.

2) Perlindungan peril khas – Kejadian bencana alam seperti banjir dan lain-lain boleh berlaku pada bila-bila masa sehingga mungkin turut menyebabkan kerosakan pada kereta anda. Justeru, pemilik kereta digalakkan untuk mendapatkan perlindungan tambahan ini bagi memastikan kereta dilindungi dengan baik dan mengurangkan bebanan kos kewangan sekiranya ia berlaku. Pada kebiasaannya, premium bagi perlindungan ini adalah sekitar 0.5% daripada jumlah diinsuranskan,

3) Perlindungan pemandu tambahan – Tanpa perlindungan ini, syarikat insurans berhak untuk menolak tuntutan ataupun mengenakan excess kepada pemilik kereta sekiranya kereta terlibat dalam kemalangan semasa ia dipandu oleh orang lain. Di Malaysia, pemilik kereta boleh menamakan satu pemandu (selain pemilik) untuk dimasukkan ke dalam polisi secara percuma. Nama tambahan pula akan dikenakan caj RM10 seorang.

4) Perlindungan semua pemandu – Perlindungan ini akan memberi perlindungan kepada semua pemandu daripada risiko kemalangan. Pada kebiasaannya, premium bagi perlindungan ini adalah RM20.

5) Perlindungan aksesori tambahan – Sekiranya kereta dilengkapi dengan pelbagai aksesori tambahan yang bernilai, maka pemilik kereta dinasihat mengambil perlindungan tambahan ini. Premium bagi perlindungan tambahan ini adalah 15% daripada jumlah aksesori yang dilindungi.

6) Perlindungan tambahan rusuhan dan kemusnahan awam- Perlindungan ini akan melindungi kereta daripada kerosakan atau kehilangan yang diakibatkan oleh rusuhan dan kemusnahan awam. Pada kebiasaannya, kadar premium bagi perlindungan tambahan ini adalah sekitar 0.3% daripada jumlah yang diinsuranskan.

7) Perlindungan liabiliti undang-undang – Terdapat dua jenis perlindungan liabiliti undang-undang di Malaysia:

Liabiliti undang-undang kepada penumpang – melindungi pemilik atau pemandu tambahan daripada liabiliti undang-undang yang diambil terhadap pemandu oleh penumpang. Perlindungan ini adalah wajib bagi kereta yang masuk ke Singapura.

Liabiliti penumpang di sisi undang-undang – melindungi pemilik kereta terhadap sebarang tindakan liabiliti undang-undang ke atas kelalaian yang dilakukan oleh penumpang.

8) Pampasan untuk taksiran masa pembaikan (CART) – Perlindungan ini memberi jaminan kepada pemegang polisi bahawa syarikat insurans akan membayar pampasan bagi masa di mana kenderaan kehilangan pengunaan. Tetapi pampasan hanya diberi jika anda bukan pihak bersalah dalam kemalangan tersebut.

9) Waiver of betterment – Ia adalah perlindungan tambahan yang mengecualikan caj ‘betterment’ yang dikenakan dalam kerja-kerja pembaikan kereta disebabkan kemalangan.

10) Perlindungan kemalangan peribadi – Polisi komprehensif mungkin menyediakan perlindungan yang menyeluruh, namun ia tetap tidak memberi perlindungan sekiranya pemegang polisi cedera/mati akibat daripada kemalangan yang berpunca daripada diri anda sendiri. Premium bagi perlindungan ini adalah sekitar RM60 ke RM100, berbeza mengikut syarikat insurans

11) E-hailing – Kementerian Pengangkutan mewajibkan semua kenderaan persendirian yang digunakan untuk perkhidmatan e-hailing supaya mempunyai perlindungan tambahan e-hailing berkuatkuasa 12 Julai 2019. Perlindungan tambahan ini boleh dibeli di atas polisi komprehensif sedia ada.

12) Perlindungan tambahan khidmat tunda tanpa had – Perkhidmatan khidmat tunda yang disediakan dalam pelan insurans seringkali terhad dari segi jarak atau sama dengan jumlah wang. Anda akan diminta untuk membayar caj tambahan jika melebihi jarak yang ditetapkan. Justeru bagi mengelak daripada membayar caj ini, anda boleh mendapatkan perlindungan tambahan untuk khidmat tunda di dalam polisi komprehensif. Ia yang akan memberikan perlindungan lebih luas untuk perkhidmatan khidmat tunda.

Bilakah anda perlu membeli insurans kereta?

Anda perlu membeli insurans kereta sebaik sahaja anda membeli kereta, tidak kira sama ada ia adalah kereta baru mahupun kereta terpakai (second-hand).

Insurans kereta ini kemudian perlu diperbaharui setiap tahun, sebelum ia tamat tempoh bagi memastikan kenderaan anda masih sah untuk digunakan di atas jalan raya dan boleh membuat tuntutan insurans sekiranya diperlukan. Untuk memperbaharui insurans, anda boleh melakukannya seawal dua bulan sebelum ia tamat tempoh.

Bagaimanakah cara untuk menyemak tarikh tamat polisi insurans kereta?

- Semak tarikh tamat melalui polisi

Jika anda tak ingat bila insurans kereta anda tamat, semak sahaja polisi atau cover note insurans anda. Untuk memudahkan rujukan anda pada masa akan datang, simpan juga satu salinan digital polisi dan cover note insurans. Scan atau ambil gambar, mana-mana pun boleh, janji ada salinan.

- Semak secara online

Sebenarnya, anda boleh menyemak tarikh tamat insurans kereta secara online sahaja menggunakan MyCarInfo secara percuma. Lihat langkah-langkahnya dalam perkongsian sebelum ini.

Adakah insurans perlu diperbaharui walaupun kereta jarang digunakan?

Ya, kenderaan anda perlu sentiasa dilindungi oleh insurans bagi mengelak daripada berlakunya sebarang kerugian akibat kejadian yang tidak diingini.

Apakah dokumen yang diperlukan untuk renew insurans kereta?

Jika anda renew insurans secara online, anda cuma perlu key in sahaja beberapa maklumat yang diperlukan dan terus dapatkan quotation tanpa sebarang dokumen! Sangat mudah!

Sekiranya anda renew insurans anda melalui ejen secara offline atau fizikal, anda mungkin perlu menyediakan beberapa dokumen seperti polisi insurans lama dan geran kereta.

Bagaimanakah cara untuk memilih insurans kereta terbaik?

Bandingkan perlindungan dan manfaat tambahan daripada pelbagai insurans

Untuk mendapatkan perlindungan yang terbaik, bandingkan dahulu perlindungan percuma atau complimentary coverage yang ditawarkan syarikat-syarikat insurans di Malaysia.

Cara untuk mengetahui dengan jelas perlindungan percuma yang ditawarkan syarikat insurans ialah dengan membaca product disclosure sheet atau senarai pemberitahuan produk. Selalunya, anda boleh dapatkan maklumat ini melalui laman web syarikat insurans masing-masing.

Cek cawangan bengkel panel insurans

Semak dahulu cawangan bengkel panel insurans. Hal ini kerana kebanyakan syarikat insurans hanya membenarkan anda untuk membaiki kereta anda di bengkel panel. Ini juga untuk memastikan bengkel berkenaan menepati standard perkhidmatan yang digariskan oleh pihak insurans.

Anda disarankan untuk mendapatkan insurans yang mempunyai bengkel panel di seluruh Malaysia. Ini untuk memudahkan anda mendapatkan perkhidmatan pembaikan kereta di mana-mana.

Pilih antara insurans konvensional atau takaful

Anda boleh pilih untuk mendapatkan sama ada insurans konvensional atau takaful untuk kereta anda.

Ringkasnya, takaful adalah polisi patuh prinsip Shariah Islam. Takaful bukan sahaja boleh dimiliki oleh orang beragama Islam, tetapi sesiapa sahaja. Anda boleh membandingkan syarikat takaful terbaik dalam perkongsian yang dibuat sebelum ini.

Bandingkan tahap kualiti dan servis syarikat insurans

Kemalangan boleh berlaku pada bila-bila masa. Jadi sebolehnya, dapatkan insurans yang menyediakan servis perkhidmatan pelanggan 24 jam. Dengan adanya servis 24 jam, anda boleh hubungi insurans anda pada bila-bila masa berlakunya kemalangan atau kecemasan.

Semak juga cara claim atau membuat tuntutan insurans. Proses claim yang mudah akan membantu anda untuk mendapatkan perkhidmatan atau pampasan tertentu dengan lebih efisyen.

Bagaimanakah cara untuk renew insurans kereta?

Untuk mendapatkan perlindungan terbaik pada harga yang menguntungkan, kami sarankan anda untuk membuat perbandingan dengan pelbagai insurans terlebih dahulu. Terdapat beberapa laman perbandingan insurans yang anda boleh gunakan secara percuma sahaja termasuklah Bjak.

Sebagai laman perbandingan insurans yang terbesar di Malaysia, Bjak menyediakan platform yang mudah dan semestinya mesra pengguna.

Anda hanya perlu ikuti 5 langkah di bawah:

- Minta quotation percuma di laman web Bjak

- Terima quotation melalui WhatsApp atau Emel

- Banding dan pilih insurans yang anda inginkan

- Ubah suai perlindungan dengan perlindungan tambahan

- Bayar secara online

Itu sahaja! Anda akan menerima e-covernote baru dalam 5 minit melalui WhatsApp atau emel. Anda juga boleh pilih untuk renew roadtax sekali. Sememangnya lebih mudah dan selamat!

Selain Bjak, anda juga boleh memperbaharui insurans kereta secara online terus dengan syarikat insurans.

Contoh, sekiranya anda ingin mendapatkan insurans kereta daripada Insurans XYZ, anda boleh terus ke laman web Insurans XYZ jika syarikat insurans tersebut menyediakan khidmat renew insurans secara online.

Jika tidak ingin renew insurans secara online, anda juga boleh renew insurans kereta anda secara offline dengan berurusan terus bersama mana-mana ejen insurans kereta berdaftar secara walk-in.

Terma-terma penting dalam polisi insurans kereta

Sebentar!

Sebelum renew insurans kereta anda, adalah lebih baik jika anda memahami beberapa terma penting yang sering wujud dan disebut di dalam polisi insurans kereta. Sebenarnya, amat penting untuk anda memahami satu persatu terma, syarat dan lain-lain supaya perlindungan yang terbaik dapat dipilih dan seterusnya memudahkan urusan tuntutan sekiranya memerlukan kelak.

Berikut merupakan terma-terma penting yang anda perlu ketahui:

Premium insurans – merujuk kepada jumlah yang telah dipersetujui untuk dibayar kepada penanggung insurans bagi mendapatkan perlindungan insurans untuk kenderaan.

Perkara yang dilindungi – merujuk kepada kejadian yang membolehkan anda untuk membuat tuntutan dan mendapat ganti rugi daripada syarikat insurans

Perkara yang tidak dilindungi – merujuk kepada pengecualian-pengecualian yang tersenarai di dalam polisi insurans yang mana anda tidak akan dibayar kerugian untuk kejadian tersebut.

Tempoh perlindungan – bermaksud tarikh kuatkuasa insurans yang dinyatakan sehingga tarikh luputnya untuk perlindungan insurans sepertimana yang dinyatakan di dalam polisi/ jadual.

Contoh:

Pemandu dinamakan – merujuk kepada orang yang anda namakan di dalam polisi yang dibenarkan memandu kereta anda. Excess wajib sebanyak RM400 tidak akan dikenakan jika kereta anda dipandu oleh pemandu dinamakan dengan syarat mereka mempunyai lesen memandu yang sah bagi jenis yang relevan.

Excess – amaun pertama yang anda perlu tanggung sendiri bagi setiap tuntutan yang diluluskan oleh syarikat insurans, walaupun kejadian itu bukan kesalahan anda.

Betterment – kos yang perlu ditanggung oleh anda (sebagai penuntut insurans) untuk perbezaan kos penggantian komponen lama kepada komponen baru.

Loading – merujuk kepada caj tambahan yang dikenakan ke atas premium asas sesuatu risiko. Kadar loading biasanya ditentukan berdasarkan beberapa faktor seperti umur, tabiat memandu, kapasiti enjin, sejarah memandu dan kekerapan tuntutan sebelumnya.

Endorsmen – dokumen/ borang yang dikeluarkan oleh syarikat insurans untuk mengesahkan sebarang perubahan atau peluasan perlindungan pada sijil asas.

Bagaimanakah cara membuat tuntutan insurans?

Sekiranya anda terlibat dalam kemalangan, anda tidak perlu risau sekiranya memiliki perlindungan insurans yang sah kerana ia boleh ditanggung di bawah polisi anda asalkan menepati syarat.

Sebelum itu, ketahui dulu jenis-jenis tuntutan insurans yang boleh dilakukan:

Jenis-jenis tuntutan insurans kereta

Tuntutan kerosakan sendiri (own damage) – Ia merujuk kepada tuntutan kerugian atau kerosakan pada kereta anda terhadap insurans anda sendiri. Tuntutan ini hanya boleh dibuat oleh pemegang polisi komprehensif sahaja.

Tuntutan knock for knock – Jika anda terlibat dalam kemalangan dengan pihak lain, dan ia disahkan bukan kesalahan anda, maka anda sebenarnya boleh membuat dulu tuntutan daripada insurans anda sendiri dan pihak insurans anda menuntut semula daripada syarikat insurans pihak ketiga. Inilah yang dipanggil sebagai tuntutan knock for knock.

Bagaimanapun, tuntutan ini hanya boleh dibuat sekiranya ada mempunyai perlindungan komprehensif.

Kos kemalangan anda akan ditanggung oleh insurans anda dahulu tanpa penolakan NCD. Manakala tuntutan insurans daripada pihak yang bersalah akan dituntut di lain hari kerana kebiasaannya akan memakan masa yang lama.

Tuntutan pihak ketiga – Merujuk kepada proses tuntutan terhadap syarikat insurans pihak lain (pihak ketiga) sekiranya kemalangan itu bukan berpunca daripada anda.

Anda juga layak membuat tuntutan ‘pampasan untuk masa pembaikan sebenar’ (CART) dan pampasan lebihan dari syarikat insurans pihak ketiga.

Langkah membuat tuntutan insurans kereta

- Lakukan penilaian segera ke atas kerosakan kenderaan anda. Segera hubungi syarikat insurans anda sekiranya kereta anda mengalami kerosakan yang teruk sehingga memerlukan perkhidmatan trak tunda.

- Ambil gambar kenderaan termasuk kenderaan lain yang terlibat dan catat maklumat lengkap (nombor plat dan roadtax kenderaan).

- Dapatkan maklumat peribadi pemandu lain yang terlibat (nama penuh, no MyKad, nombor telefon)

- Bawa kereta anda ke balai polis yang berhampiran dan buat laporan dalam tempoh 24 jam.

- Bawa kereta ke bengkel panel anda.

Apa perlu dilakukan jika dilanggar oleh kereta yang tiada insurans?

Jangan risau, walaupun individu yang melanggar kereta anda tiada insurans, anda masih boleh menuntut kerugian daripada mereka. Anda boleh menyaman mereka atas kapasiti persendirian memandangkan mereka tidak mempunyai perlindungan insurans. Kebiasaannya tuntutan akan dibawa ke mahkamah untuk perbicaraan.

Untuk tuntutan ke atas kecuaian individu tanpa insurans ini, anda perlu dapatkan butiran maklumat pemandu untuk meneruskan saman. Tanpa maklumat yang lengkap, tuntutan mungkin tidak dapat dikemukakan.

Apa yang anda perlukan?

- Ambil gambar kereta pemandu yang melanggar dan keadaan gambar kereta kita.

- Catatkan nombor plat kenderaan pemandu yang melanggar untuk memudahkan pihak JPJ membuat carian dalam sistem.

- Dapatkan nombor telefon dan nama penuh pemandu yang melanggar.

- Pastikan anda membuat laporan polis dalam tempoh 24 jam.

- Hubungi syarikat insurans anda.

- Urusan tindakan akan dimulakan di mahkamah.

- Sedia dan serahkan dokumen untuk proses tuntutan. Dokumen-dokumen yang diperlukan adalah i) salinan asal laporan polis ii) polisi insurans iii) salinan kad pengenalan iv) salinan lesen pemandu

- Setelah semuanya selesai, pekerja bengkel akan mengambil alih proses tuntutan insurans anda (pembaikan kereta).

Fahami dan dapatkan perlindungan terbaik untuk kereta anda

Dengan perkongsian ini, diharap ia sedikit sebanyak dapat menambah pengetahuan anda mengenai insurans kereta dan seterusnya membantu anda mendapatkan perlindungan yang terbaik.

Anda juga boleh mendapatkan lebih banyak info mengenai insurans kereta melalui platform Bjak. Pelbagai panduan dan tips untuk perbaharui insurans kereta ada dikongsikan khusus untuk anda.

Bjak menyediakan lebih 10 jenama insurans untuk pengguna lakukan perbandingan. Dapatkan sebut harga percuma di Bjak dan pilih pelan terbaik hari ini!

Baca juga: